こんにちは。先日下記投稿でお伝えした「結婚したら、やっておくべきお金のこと」と合わせ、私が参考にした「正しい家計管理」という本を紹介します。

新婚でこれから家計管理って一体どこからどうしてよいかと悩んでいる方には 「結婚したら、やっておくべきお金のこと」 、結婚してしばらくたち「ちょっと見直さなきゃ」という方には「正しい家計管理」が合っているのではと思います。FIREを目指す方は投資のお勉強も合わせて必要だと思いますが、この投稿は家計管理の基本原則なので投資については触れていません。

目次

たとえ共働きで収入が多くても、どんぶり勘定は恐ろしい。

「家計の経営は一生の仕事です。絶対に倒産は許されません」これは管理会計コンサルタントである著者 林總氏の言葉です。

共働きで、口座にはお金があるし・・と、どんぶり勘定しているといくら使っているかわからなくなりますよね。

年収1000万円だからといって、なんとなく使っているとローンで首が回らなくなる事もあります。

でも、家計は倒産することができない経営である。そして、お金は「放っておいてもたまるシステム」が必要です。

この本はそれを財産管理と予算管理 というやり方で説明しています。

手法はいろいろありますが、「家計の入りと出」だけでなく「現在のスナップショット」を全資産で把握すると、「漠然としたお金の心配」をやめて「これだけいるからこれだけ対策すればよい」を具体的に計画できるようになります。

「正しい家計管理」で著者が伝えたいこと

- 自分と家族が価値をおいているものにお金を使う=何に「支出」するか、優先順位をつけよう

- 「毎日の生活は人生の一コマであり、だからこそ、お金は長期的視野に立ち、人生の満足のために使うべきだ」

著者の林總さんは、「家計管理といえば『節約と預金』と考えがちだが、大切なのは『価値観に沿った支出』だ」と書かれています。みんなが塾にいくから、中学受験するから、ではなく家族が幸せになるために、今と未来、何にお金を使うか。使い道を意識した上で、予算を割り振っていくべきであると。

本当に使えるお金はいくらなのか。

本当にやりたいことに、お金を使えているか。

将来の出費に備えられているか。

財産・借金も含めた家計全体の収支はいくらか。

「正しい家計管理」P20より

わが家もそこまで意識できてないなと読み直して思いました。

ちなみに、この本でも第一章に「ダブルインカム家庭は一元化が成功のカギ」という項があります。やはり「お財布は1つ」は基本原則という考えのようです。

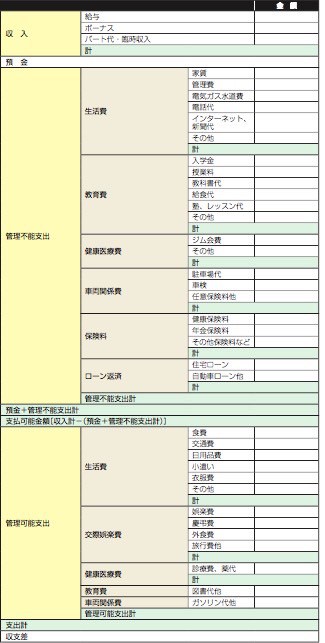

具体的な管理の方法

詳しくは本や雑誌クロワッサンの紹介記事に出ていますので、おおまかな手法だけを紹介します。

- 「財産管理ノート」「予算・収支ノート」を用意する

- 昨年1年間の収支実績表を作る

- 今後1年間の特別支出予測表を作る

家計の真実を把握するために、2つのノートを用意することから始めます。

「予算収支ノート」の目的は自分や家族が価値をおいているものに有効にお金を使えているかを確認すること

「財産目録」の目的は純資産の増減を把握し1円でも増やしていくこと

この2つを記録し、見直していくことが大切だと説いています。

財産目録では、全ての銀行口座、証券口座、不動産、動産など「売ればお金になる資産すべて」、住宅ローンなど借金もすべて書き出し、合計し、年1回更新します。

著者の考えは手書きを推奨しています。

理由は手書きだと頭に入り、赤字の痛みを感じやすいから

私は予算管理はパソコンで、財産目録だけ年1回手書きにしていました。

こちらは、林さんのこの記事に収支実績表の写真が載っていますので参考に作ってみることができます。

毎月一定額の貯金ができる、無理のない家計管理術。

今後1年間の特別支出予測表を作るについては、私は実践できていないので割愛します。1年間の収支実績表はマネーフォワードで可能ですが、特別支出予測はMFではできなさそうなのでやると良い作業だとは思います。

「子どもの合宿で8万集める」など、なんとなく払ってお金が無くなる「特別支出をなめてはいけない」そうです。ハイ。

この本で最も大切にしているのが「予算を立てる」ということです。

なぜなら、「価値ある支出」を追求し、自分と家族が現在も未来も幸せに暮らすことが「正しい家計管理」の目的だからです。さらに、予算のプランニングは青天井になりがちな支出に上限を設け、支出が収入を上回るシステムを作るためには絶対に欠かせない作業

です。

正しい家計管理 P60

年間の収入予算をたてる

同じく雑誌クロワッサンのサイトの林さん記事に、収入予算表が載っていますので参考にしてください。

ボーナスの予算をたてる

管理不能支出の予算を立てる(管理不能支出とは、契約によって支払いが強制されている支出。住宅ローン、自動車ローン、新聞代、保険料、学費、塾代、習い事など)

等など、細かいやり方は本を参照してください。

こちらは上に書いた管理不能支出で優先順位をつけ、「どれかをやめる」ことを考える作業です。

積み上げ式で支出するのではなく、「本当に家族にとって大切なこと」以外の支出を見直すことになります。

具体的には保険と住宅を筆頭に、車、塾、つきあいのランチや飲み会、フィットネスジム・・などがあげられています。

- 「予算・収支ノート」に10年間の支出予測表を作成する

- 「財産目録」に10年後、定年後の財産目標を書き、整合性を持たせる

- 定年後のマネープランをイメージする

これ、大変な作業ですが、老後の心配にまつわるモヤモヤが晴れるきっかけにはなると思います。

ライフプランシュミレーションツールを使うのも手ではあります。

共働き時代にわが家が実践したこと

基本的な考え方は 「結婚したらやっておくべきお金のこと」、家計の管理はレシート貼るだけ家計簿やエクセル、

資産の全体管理はこの本に書いてある「財産管理ノート」で把握しました。

現在はマネーフォワードMEに移行しましたが、手書き派で全体資産を把握したい人にはこちらが合っていると思います。

いずれにせよ、中長期に必要になるお金も含めて見える化する。カーナビの目的地と現在地を把握する という方法の1つとして、参考になれば幸いです。

ランキングに参加しています。投稿が良かったら応援クリックいただけたら嬉しいです!